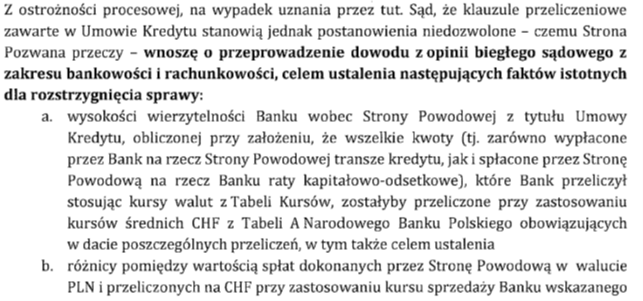

W jednym z postępowań dotyczących kredytu „frankowego” pełnomocnik banku, odpowiadając na pozew o unieważnienie kredytu frankowego, zażądał przeprowadzenia następującego dowodu:

Należy jednak wskazać, że dowód z opinii biegłego sądowego dotyczący wyliczeń z zastosowaniem średnich kursów NBP stanowiłoby niedozwoloną ingerencję sądu powszechnego w treść stosunku prawnego stron, polegającą na nieuprawnionej modyfikacji tego stosunku.

Czy sąd może modyfikować treść umowy kredytowej?

Takie działanie wprost wykluczył TSUE m.in. w wyroku ws. C-19/20: „Zatem w przypadku stwierdzenia przez sąd krajowy nieważności nieuczciwego warunku zawartego w umowie zawartej między przedsiębiorcą a konsumentem art. 6 ust. 1 dyrektywy 93/13 należy interpretować w taki sposób, że niezgodny z tym przepisem jest przepis prawa krajowego dający sądowi krajowemu możliwość uzupełnienia tej umowy poprzez zmianę treści owego warunku (wyrok z dnia 26 marca 2019 r., Abanca Corporación Bancaria i Bankia, C‑70/17 i C‑179/17, EU:C:2019:250, pkt 53 i przytoczone tam orzecznictwo)” (pkt 67, C-19/20). Wykreślenie zapisu o marży banku, z pozostawieniem wyliczenia wymiany walut po średnim kursie NBP, stanowiłoby faktycznie wprowadzenie nowego warunku do umowy łączącej strony, co jest niedopuszczalne.

Stanowisko banku – można modyfikować, w celu zachowania ważności umowy

W swoim piśmie z wnioskiem dowodowym pełnomocnik banku wskazywał, że w kontekście orzeczenia TSUE ws. C-19/20 możliwym jest utrzymanie w mocy zapisu umownego zawartego w umowie kredytowej łączącej strony po wykreśleniu z tego paragrafu postanowień dotyczących marży banku. Argumentacja banku nie wytrzymuje jednak krytyki.

Stanowisko kredytobiorcy – umowę należy unieważnić

Z orzeczenia TSUE ws. C-19/20 wprost wynika niemożliwość utrzymania w mocy zapisu umownego w przypadku wykreślenia postanowień o marży banku. Taka interpretacja ma swe oparcie w punkcie 70 wyroku TSUE ws. C-19/20: „Tymczasem Trybunał orzekł, że przepisy dyrektywy 93/13 stoją na przeszkodzie temu, żeby uznany za nieuczciwy warunek został częściowo utrzymany w mocy poprzez usunięcie elementów przesądzających o jego nieuczciwym charakterze, w przypadku gdyby to usunięcie sprowadzało się do mającej wpływ na istotę tych warunków zmiany ich treści (wyrok z dnia 26 marca 2019 r., Abanca Corporación Bancaria i Bankia, C‑70/17 i C‑179/17, EU:C:2019:250, pkt 64)”.

Jak prawidłowo interpretować wyrok TSUE w sprawie C-19/20?

Jak widać punkt 70 wyroku TSUE w sprawie C-19/20 należy wykładać w następujący sposób. TSUE wskazało, że jeśli w określonym postanowieniu umownym występuje nieuczciwy warunek (czyli w tej sprawie zapisy dotyczące marży banku), to jeśli usuwając z postanowienia ten nieuczciwy warunek dojdzie do zmiany treści tego postanowienia, to takie działanie stoi w sprzeczności z dyrektywą 93/13. Bezspornym jest, że usuwając fragment o marży banku doszłoby do zmiany warunków takiego postanowienia, gdyż mielibyśmy wtedy do czynienia z całkowicie odrębnym ujęciem kwestii przeliczenia kursów walut. TSUE tym samym wykluczył możliwość dzielenia fragmentów postanowień dotyczących indeksacji kredytu. Postanowienia dotyczące wymiany walutowej muszą zatem być interpretowane jako całość, a ich ocena ważności musi odnosić się do całego postanowienia umownego, a nie jedynie fragmentu. W tym miejscu odwołać się należy do art. 58 § 3 k.c., gdyż istnieje prawdopodobieństwo graniczące z pewnością, że bank nie zawarłaby umowy kredytowej zawierającej odwołanie wyłącznie do kursu średniego NBP, co z kolei prowadzi do wniosku o konieczności stwierdzenia nieważności całej umowy kredytowej. Dlatego też wykładnia wyroku TSUE ws. C-19/20 dokonana przez pełnomocnika banku stoi w rażącej sprzeczności z istotą przywołanego orzeczenia TSUE.

Opracowali: adw. dr Marcin Moj i adw. Marcin Hołówka